/image%2F0667720%2F20210417%2Fob_0956ce_126515569-1492605390942523-16808149622.jpg "Ascension vertigineuse des impôts locaux sur Sassenage")

Ascension vertigineuse des impôts locaux sur Sassenage

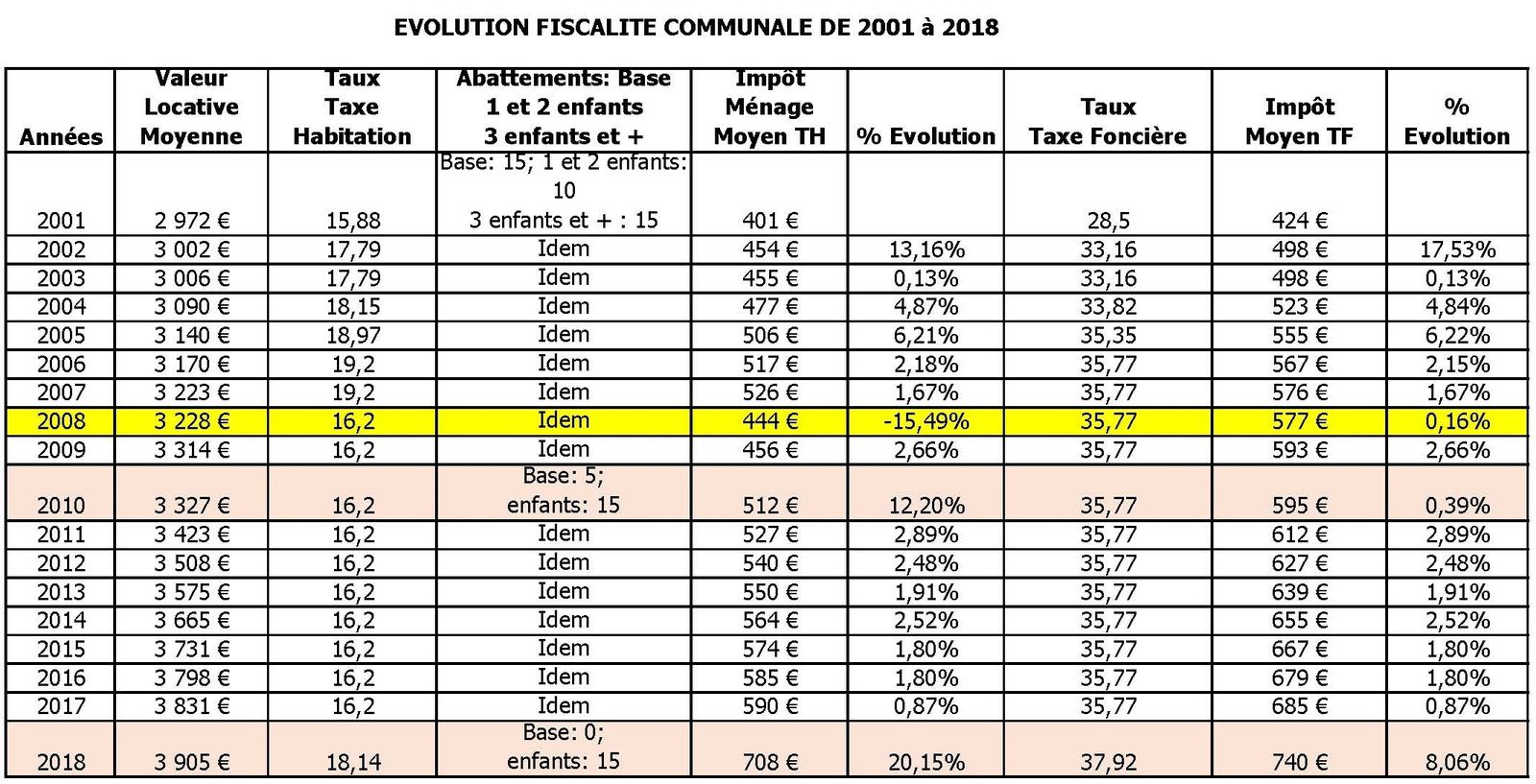

Lors de la réunion publique organisée par la Collectif Agir pour Sassenage, salle Jacques Prévert ce mercredi 7 novembre 2018, en présence d'une salle comble, voici mon intervention sur la base du tableau ci-dessous

Lorsque l’on parle de fiscalité communale aujourd’hui, il s’agit en premier lieu de la Taxe d’habitation et des Taxes foncières (sur le bâti et le non-bâti).

Le compte de recettes 73 111 regroupant Taxe habitation et foncières est le variable d’ajustement du budget communal.

Ces taxes sont calculées en multipliant la base nette d’imposition par le taux d’imposition.

Pour la Taxe d’habitation, la base nette d’imposition est le résultat entre la valeur locative brute de votre logement et les déductions des abattements à la base et pour les personnes à charge qui sont calculées sur la valeur locative moyenne de la commune.

En 2001, le Taux de la Taxe d’habitation était de 15,88% et celui de la Taxe foncière de 28,5%

En 2018, le taux de la Taxe d’habitation est de 18,14% et celui de la Taxe foncière de 37,92%

Au fil des années, l’appel de ces impôts locaux ne veut plus dire la même chose, selon qu’ils intègrent d’autres charges ou pas !

Premier exemple, de 2001 à 2004, le budget général de Sassenage prenait en charge 50% de la Taxe d’enlèvement des ordures ménagères, sur la colonne de la Taxe foncière la TEOM a été au maximum de 2,55%.

En 2004, le taux de la Taxe d’habitation avait augmenté à 18,15% et celui de la Taxe foncière à 33,82%.

Puisqu’en 2005, il allait y avoir augmentation de la TEOM de 2,55 à 4,15, il aurait été logique que les taux baissent ou du moins n’augmentent pas. Cela n’a pas été le cas, le taux de la Taxe d’habitation est passé à 18,97% et celui de la Taxe foncière à 35,35%.

L’année suivante en 2006, le taux de Taxe d’habitation passe à 19,2%, celui de la Taxe foncière à 35,77%.

Second exemple, jusqu’en 2007, le budget principal de la commune prenait en charge la part totale du SIRD, outre la souscription des emprunts toxiques par décision du Maire, la majorité a fait le choix de créer une nouvelle colonne sur nos avis d’imposition à 0,829%

Nous étions à la veille des élections municipales. En 2008, si le taux de Taxe foncière est resté inchangé, celui de la Taxe d’habitation est passé à 16,2%, soit une baisse de 3 points, avec l’engagement de ne pas augmenter les impôts locaux, lors des campagnes des municipales de 2008 et de 2014.

Mon propos par rapport à ce qui s'est passé à cette période là, n'est pas innocent ! Rien n'exclu que l'opération de baisse ne se renouvelle à l'occasion des municipales de 2020.

De 2008 à 2017, les taux d’imposition de Taxe d’habitation et de Taxe foncière sont demeurés identiques, 16,2 pour la Taxe d’habitation et 35,77 pour la Taxe foncière.

Sur la métropole grenobloise dans les communes de la même strate, c’est sur Sassenage que l’effort demandé aux contribuables est le plus important, je vous donne les chiffres de 2017 et 2018 qui sont resté identiques :

- Seyssinet-Pariset, Taxe Habitation à 9,57%, Taxe foncière à 28,92%

- Eybens, Taxe d’habitation à 7,19%, Taxe foncière à 38,86%

- Saint Egrève, Taxe d’habitation à 14,50%, Taxe foncière à 22,53%

- Le Pont de Claix, Taxe d’habitation à 0,01% et une Taxe foncière à 45,82%

Dans son ambition sur le Sassenage en Page de novembre, le groupe majoritaire ose écrire : « le Taux de Taxe d’habitation est toujours inférieur à celui de 2007 et précise que cette évolution était inévitable pour conserver intacte notre politique sociale, enfance, jeunesse et associative et préserver nos investissements. »

Le taux inférieur à celui de 2007, cela ne veut pas dire grand-chose ; lorsqu’en 2009, la majorité a tripatouillé l’abattement à la base qui était de 15% en le réduisant à 5%.

Du coup, en 2008, tous les foyers assujettis à la Taxe d’habitation ont découvert sur la première ligne des abattements, que l’abattement général à la base aurait dû être avec 15% de 499€. Il est passé à 166€, suite à la réduction de 5%. Cet écart de 333€ multiplié par le taux de 16,2%, a fait progresser la Taxe d’habitation de 54€. Mais ce n’est pas tout ; ainsi pour tous les organismes pratiquant les abattements décidés par la commune – sans rien demander – ils se seront vus gratifier d’un montant supplémentaire de taxe d’habitation payé par les sassenageois.

Pour ce qui est du second abattement concernant les 2 premières personnes à charge, le taux est passé de 10 à 15%, ce qui pour les familles a permis notamment pour celles avec 2 enfants, de ne pas sentir passer la hausse.

Mais l’année suivante, « patatras », au nom de l’équité et du principe de faire payer le service rendu, les hausses des services ont explosées pour la cantine, les études surveillées, le transport scolaire facturé sans tenir compte des quotients familiaux, et les abonnements divers.

Est-ce cela que l’on décrit comme la politique sociale, enfance, jeunesse ?

Que dire, des différentes baisses de subventions attribuées à la vie associative depuis 2014, ou bien de la suppression des transports scolaires en 2018 ?

En 2018, nous avons à Sassenage 4 894 foyers fiscaux assujettis à la Taxe d’habitation, comment se déclinent-ils ?

500 foyers fiscaux sont exonérés parce qu’ils remplissent les 3 conditions prévus par le Code des impôts, à savoir : être âgé de plus de 60 ans ou veuve ou veuf, non passible à l’ISF ou bénéficiaire du RSA ou de l’ASPA (allocation de solidarité aux personnes âgées) ou de l’ASI (allocation supplémentaire d’invalidité) ou de l’AAH (allocation adulte handicapé) ou reconnu inapte au travail pour cause d’infirmité ou d’invalidité. Seconde clause : occuper son logement principal seul ou avec son conjoint, etc….

Troisième clause : disposer d’un Revenu Fiscal de Référence inférieur ou égal à 10 815€ pour la première part, plus 2 888€ par demi-part supplémentaire.

3 034 foyers fiscaux, soit 61,99% auraient dû bénéficier de l’intégralité des 30% de réduction de la Taxe d’habitation sur le montant payé en 2017, suite à la loi de finances de 2018 pour compenser les pertes de pouvoir d’achat qu’ils ont subies.

Chacune et chacun a vu sur son avis d’imposition le montant de la réduction consentie, mais les hausses sont venues réduire ce montant à la portion congrue.

En effet, en octobre l’année dernière, l’équipe majoritaire a décidé que dorénavant à Sassenage, l’abattement général à la base serait nul. La commune a fait rentrer dans ses caisses 35€ par foyer fiscal, mais comme la règle qui s’applique est celle décidée par la collectivité, la Métropole - sans rien demander - a reçu 12€ supplémentaires payés par chaque foyer fiscal sassenageois.

Et en mars dernier, cette même majorité a fait passer le taux de Taxe d’habitation de 16,2 à 18,14% et le taux de Taxe foncière de 35,77% à 37,92%.

1 360 foyers fiscaux ont subi de plein fouet les hausses : du fait de la suppression de l’abattement général à la base pour la Taxe d’habitation, des changements de valeur locative, des changements des taux.

Ascension vertigineuse des impôts locaux avons-nous écrit dans le déCAPSuleur : la part imputable aux décisions municipales de Sassenage représente une ardoise supplémentaire moyenne de 134€ pour la Taxe d’habitation et pour les 72% de propriétaires-occupants de leur résidence principale dans la commune, un surplus moyen de 56€ de Taxe foncière, soit une addition très salée !